继2023年出现上市以来首次亏损后杠杆式投资股票,得利斯(002330)2024年再次出现亏损。

4月16日,得利斯(002330)发布2024年业绩报告。报告期内,公司实现营业收入29.65亿元,同比下降4.10%;归属于上市公司股东的净利润为-3367.23万元,亏损幅度有所收窄,同比增长0.96%。

得利斯表示,2024年,面对终端消费变化、行业竞争加剧,公司持续深耕肉制品核心业务,持续发力预制食品,以“提质控本、稳拓市场”为主线,聚焦产品力提升与成本管控,加速全国化产能布局与全渠道网络建设,保持了经营基本盘的稳定。

“近年来,中国的猪肉企业经历了一个混乱的节点,整体来看,得利斯的发展比较稳定。”中国食品产业分析师朱丹蓬对《快消视界》(ID:kuaixiaoshijie)表示。

冷却肉毛利率转负

生猪价格上涨

资料显示,得利斯创立于1984年,是以生猪屠宰、冷却肉及冷冻肉、低温肉制品的生产与销售为主营业务的大型猪肉食品综合加工企业。

作为一家深耕行业四十余年的老牌企业,在越发激烈的市场竞争下,其传统业务正面临考验。

分季度来看,得利斯在2024年第一、二季度实现盈利,但第三、四季度出现亏损,尤其是第四季度,亏损达到4030.24万元,拖累了全年业绩。

分产品来看,2024年,冷却肉及冷冻肉占得利斯营业收入的42.55%,是所有产品中占比最高的,但却是唯一毛利率为负的产品,2024年,其冷却肉及冷冻肉的毛利率为-0.22%,较上年同期减少0.72%。

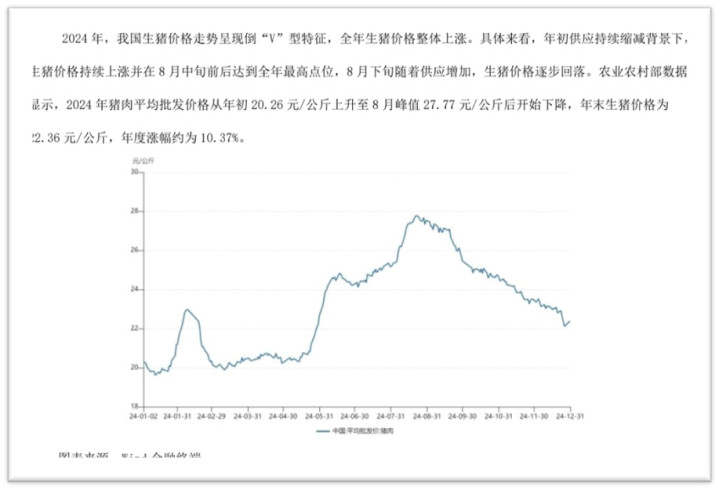

值得注意的是,目前我国生猪屠宰行业正处在快速发展和结构调整阶段,2024年,我国生猪价格走势呈现倒“V”型特征,全年生猪价格整体上涨。猪肉平均批发价格从年初20.26元/公斤上升至8月峰值27.77元/公斤后开始下降,年末生猪价格为22.36元/公斤,年度涨幅约为10.37%。

“作为以猪肉食品加工为主要业务的上市公司,一方面受到生猪养殖产能收缩带来的成本价格挤压,另一方面因为消费需求走软而造成销售竞争加剧,因此对于业绩表现产生负面冲击。”香颂资本董事沈萌对《快消视界》(ID:kuaixiaoshijie)表示,“企业需要加大力度进行产品研发创新,开辟新的需求空间,吸引消费者关注。”

加速预制菜布局

业绩贡献有限

在生猪屠宰业务增长乏力的背景下,得利斯近来年加速向预制菜领域布局,试图寻找新的增长点。

在预制菜产能方面,得利斯截至目前拥有山东本部10万吨猪肉、鸡肉预制菜产能、3万吨牛肉系列预制菜产能,陕西基地5万吨预制菜产能,共计18万吨预制菜产能。

得利斯表示,2024年,公司全资子公司江西得利斯华南预制食品产业园结合当地饮食文化和口味偏好开发出多款市场欢迎的新品,全国化产能布局和市场服务能力得到进一步完善和提升。

除了产品创新研发外,得利斯在渠道构建方面也在同步发力。“2024年,公司持续构建全方位、多层次的营销网络体系,坚持B端、C端销售渠道同步发力。根据产品特性及运输条件进行合理布局,销售范围覆盖全国各地,重点布局预制菜需求旺盛的华北、华东、西南和华南等区域。”得利斯如此表示。

不过,从业绩表现来看,得利斯2024年预制菜业绩贡献有限。在速冻调理产品、牛肉系列产品上,分别实现营收3.12亿元、3.29亿元,同比减少8.82%和增加6.52%,毛利率分别为8.93%和5.30%。

在沈萌看来,预制菜既需要企业在生产资源方面具有规模成本优势,同样也需要企业在新品创新方面做出更积极的努力,否则一般化的预制菜难以保持较高的收益率。

朱丹蓬表示:“目前预制菜的国标尚未出台,国人对于预制菜非常抵触。从政策端的推动、资本端的赋能,产业端的跑马圈地,不难看出中国预制菜未来发展的前景。但当下,在预制菜上布局风险较高。”

展望未来,得利斯表示:“公司坚持“品质高于一切”的价值观、“制欲感恩”的生存理念,坚持产业运作与资本运作并重,按照稳定屠宰业务、扩大肉制品精深加工业务、快步发展预制菜业务规模和市场布局的工作方针,持续做大食品和健康业务板块,持续提升盈利能力。”

在2024年亏损幅度收窄后杠杆式投资股票,未来得利斯能否实现盈利?其生猪屠宰业务和预制菜业务能否向好发展,《快消视界》(ID:kuaixiaoshijie)将持续关注!